想像してみて下さい。

金融のプロがこんな取引をやってると思いますか?

↓ ↓

- 2本の移動平均線が○○〇となったら日経225miniを「買い(又は売り)」

- ストキャスティクスとMACDが〇〇だったら「買い(又は売り)」

- 寄り付きから〇円以上上昇した後、〇円変動したら「買い(又は売り)」

- NYダウが〇〇で日経が〇〇だったら「買い(又は売り)」

- 移動平均乖離率が〇〇%以上だったら「買い(又は売り)」

これらはシステムトレードと云われる手法の例です。

移動平均線のGC(ゴールデンクロス)に意味があるでしょうか?全くありませんよね。価格が上昇したからGCが表れたのであって、これから上昇するからじゃありません。ストキャスティクスもMACDも移動平均乖離率も同様です。

もし、投資銀行のトレーダーがこんなイチかバチの手法で取引したら会社を即クビですね。ですが、個人投資家のシステムトレードはこんな程度のレベルであるのが実情です。

私も昨年からクオンツトレードの研究と開発を続けてきましたが部分的に今年から実働を開始ししました。今後はこのウェイトをどんどん多くしていきます。

今日は、この聞きなれない“僕らの”クオンツトレードとはどんなものなのか解説します。

※システムトレードでも有効に機能するものもありますが、私は全体の10%程に減らす予定です。

ハッキリ言って「システムトレード」は儲からない

経験の長い人はみんなわかってますよね?

「システムトレード」はホントっ、なかなか簡単には儲かりません。

私も16年以上システムトレードを自分で考案し取引してきたので、これが決して楽に儲けられる手法でもなければ、大きなストレスを感じる時も少なくないことを身をもって体験してきています。

要は、かなりの忍耐もなければシステムトレードで儲けることはできません。

対して、“僕らの”クオンツトレードでのストラテジーはものの数分以内に的確に利ざやを抜いてくれます。この違いはどこにあるんでしょうか?

※サヤトリはシステムトレードとは違うしクオンツトレードでもない

システムトレードとは?

システムトレードとは、過去の値動きの分析をして、何らかの「法則性」を見つけそれで取引する方法です。

例えばこんな考え方で開発をします

- 過去の値動きにおいて統計的優位性を見つける

- 過去の値動きの中に何らかのパターン見つける

- 移動平均線などテクニカル指標などで過去に利益の出た(はず)の組み合わせや最適値を見つける

株価や日経225miniは「過去の動きをみて動く」ものではないですよね?それなのにシステムトレードは過去の動きを繰り返すことを前提とした手法です。

確率論的とか統計的優位性などでトレードするのはあまりにもギャンブル的というか、システムトレードもはや古すぎの感があります。

これを全て否定するわけでなないですが、今や私たちにももっと情報を多面的に取得して投資判断ができる環境になっているのです。

システムトレードだとレバレッジの高い取引で破綻しやすい理由

株式の売買(個別銘柄)では大丈夫だと思いますが、レバレッジの高い日経225miniなどの株価指数先物やFXなどでシステムトレードではほんとに難しいです。その差はどこにあるのかというと“レバレッジ”が関係しています。

※レバレッジ:leverage=(英)てこの作用から元金の何倍もの取引をすること

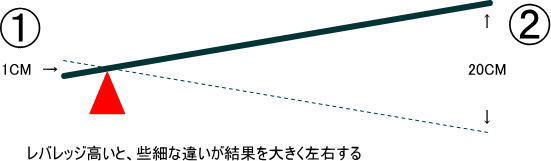

〔参考図〕

日経225miniなどのレバレッジはおよそ20倍です。その場合、上図の①点を1cm動かすと②点が20cm動くことになります。

逆に②点をピッタリ5cm動かしたかったら、すごく慎重に①点を動かす必要がありますが、重量バランスもありすごくムズカシイですね。

レバレッジが高い銘柄だとほんの僅かの動きが結果を大きく左右するので、めちゃめちゃシビアさが必要になるということです。

ところが、システムトレードは確率的だとか統計的優位性があるといった程度のもので「①点をとても慎重に動かす」といったことはできません。

なので、証拠金ぎりぎりで取引するとあっという間に破綻してしまいます。破綻せずとも、資金のアップダウンが大きいのでメンタル面から自滅してしまう人も多くいます。

レバレッジの低い株取引では“ゆるみ”を許容できるので大雑把な判断で取引しても破綻しにくいのです。

“僕らの”クオンツトレードとは?

クオンツトレードとは定量的データを自動収取・分析してコンピュータが行う取引のコトです。

●クオンツとは、Quantitative(定量的):クワンタテイティヴ・・発音難しい💦・・から派生した言葉で金融の世界で使われます。

●「定量」とは数値やデータなど、明確に表せる要素のことです。対して「定性」は数字では表せない「質」を意味します。

今やプロの金融の世界はどの国でも人間のファンドマネージャーによる取引は1割程度で、主流はクオンツトレード、クオンツファンドなど(呼び方は様々)の自動取引になっているようです。

機関投資家と私たちでは取得できるデータや速度など環境がまるで違います。

“僕らの”とつけてるのは、私たちが取得できるデータ・処理の範囲で仕組みを構築する必要があるのでプロのそれとは若干区別したかったからです。

システムトレードと“僕らの”クオンツトレードの違い

システムトレードとクオンツトレードは明確に定義されているわけではありませんが、情報処理技術をより高度に駆使したものがクオンツトレードです。

クオンツ(という職業の人)がどんな分析方法をやっているかは絶対社外秘で外部に公開されていませんが、“僕らの”クオンツトレードとシステムトレードは、およそ次の違いがあると考えられます。

〔システムトレード〕

- 過去データを分析し、確率的・統計的に優位性のある法則性のようなものを見つける

- バックテストで検証する

- 自動取引かどうか定めはない

- 法則性を見つけるだけなので金融知識がなくても考案はできる

- 情報処理技術がなく紙とエンピツ程度でもつくれないことはない

〔“僕らの”クオンツトレード〕

- 取引銘柄のデータだけでなくその価格要因となる複数の定量的データを自動収集し、分析する

- 取り扱うデータも取引銘柄も複数になるので自動取引は必須

- 金融知識がある程度十分なければ考案できない

- 定量的データには秒単位の価格変化も含まれるのでバックテストは困難

- 開発にはそこそこの情報処理技術が必要

システムトレードは確率的・統計的な手法で、内容的にギャンブル必勝法や競馬必勝法と変わりない程度のモノも多くあります。

対して、”僕らの“クオンツトレードは対象銘柄やその価格を構成する要因などの情報を、立体的に多面的に自動収集して取引を自動で実行します。これにはある程度の情報処理技術が必須です。

“僕らの”クオンツトレードの開発の例

例えば、日経225miniは日経平均株価を原資産とした株価指数先物です。そして日経平均株価は日本を代表する指数です。

ところが日経平均株価はファーストリテイリング(9983)、ソフトバンク(9984)、東京エレクトロン(8035)、ファナック(6954)、ダイキン工業(6367)の5社だけで約30%のウェイトを占めます。

日本には約400万弱の企業があるといわれますが、これら5社の株価動向だけで変動する日経平均株価が日本を代表する指数というにはかなり無理があり歪んだ指数だと言えます。

しかし、こういったポイントは私たちにとっては判りやすい開発のヒントです。

これら構成ウエイト上位銘柄の価格・売買の強弱・板状況などと日経225miniの価格などの定量的データを自動収集し分析することで、日経平均株価の変動(≒日経225miniの変動)を収益化しやすい仕組みを作ることが考えられます。

日経平均 寄与度 ヒートマップ ↓(参照サイトはこちらです)

まとめ

殆どのシステムトレードでは、取引する銘柄の価格変動のみから売買の判断をします。

ところが、前述した例のように株価や株価指数先物はそれ単体で価格が変動するものではありませんから、対象銘柄を取り巻く環境や構成する要因などからも売買判断をすることでより高い成果を期待できます。

システムトレードよりもっと多面的にデータを自動収集・分析し自動取引までするものを“僕らの”クオンツトレードと云います。

※投資銀行など機関投資家はもっともっとレベルが上ですが、個人レベルでは凄いところまで来たと思います

実はもう実稼働しています

このストラテジーは既に今年から実稼働しており、今のところ負け知らずです。

これについては別途記載します。